資産担保証券(しさんたんぽしょうけん)

ХБҮЦ-ыг хөрөнгийн зах зээлд арилжаалахаар бэлтгэх, тусгай зориулалтын компанийг үүсгэн байгуулах, зөвшөөрөл авах зөвлөх үйлчилгээ.

資産担保証券とは何ですか?

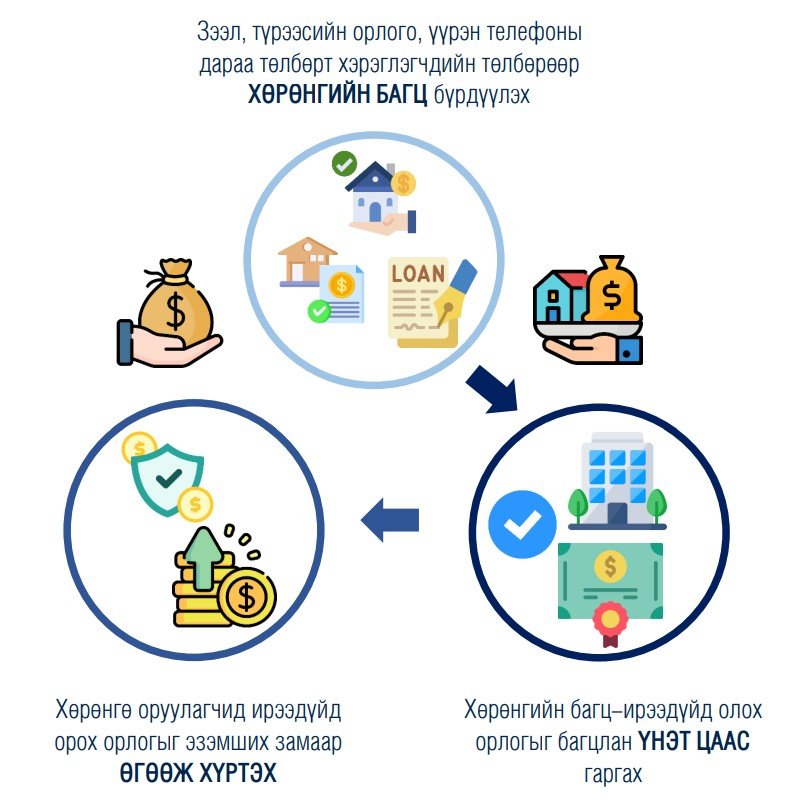

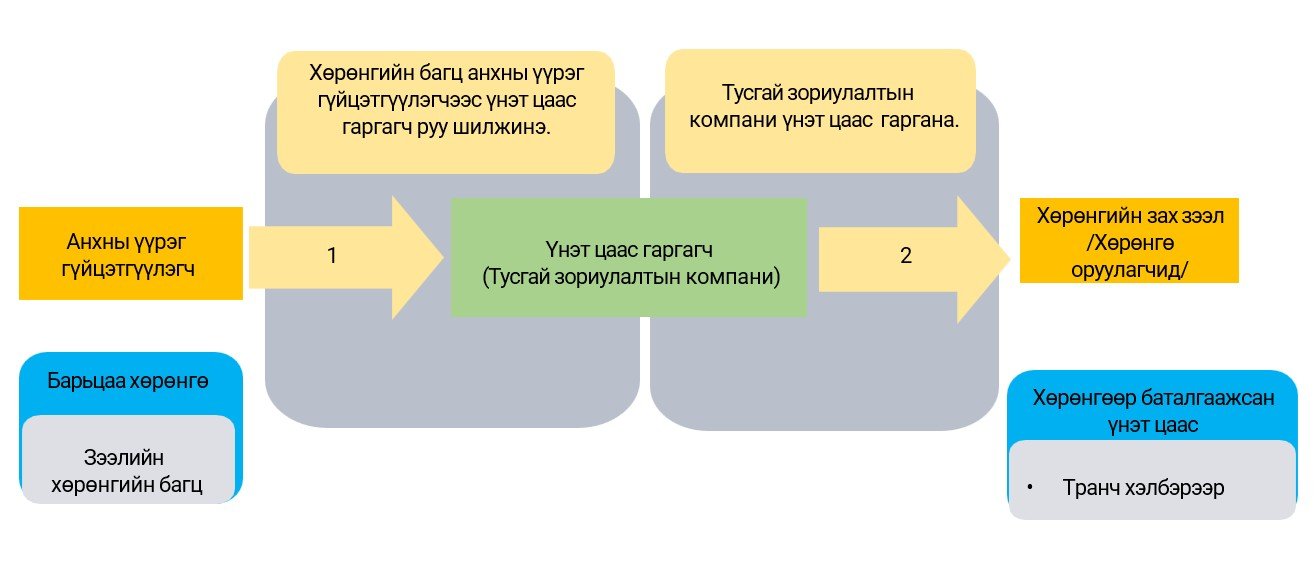

資産担保証券(ABS)とは、将来得られる収益を基に資産ポートフォリオを構築し、特別目的会社(SPC)を設立した上で、公募または私募の形式で投資家に提供される証券化金融商品の一種です。

メリット

1. 安定した収益性 四半期ごとのクーポン(利息)支払等を通じて、定期的かつ安定した収益を得ることが可能です。

2. 投資リスクの保全 対象となる資産ポートフォリオの不良債権比率は常に0%に維持されています。また、ウォーターフォール(支払い優先順位)構造やリスク準備金(リザーブファンド)の積み立てにより、クーポンの支払遅延や元本割れリスクから投資家を保護しています。

3. 高い流動性 短期間でも高い投資効率を誇ります。割引価格での二次市場取引においても、売り手と買い手の双方が十分な収益を確保できる設計となっており、証券取引所における高い流動性と競争力を備えています。

4. 新たな資金調達チャネル 銀行や金融機関にとって、証券化を通じて資本市場から直接資金を調達するための、効率的で新しい資金調達手段となります。

5. 税制優遇措置 - 税率5% 上場株式の配当金、公開募集の社債、および資産担保証券(ABS)から生じる利息所得に対する税率は、優遇措置により5%に設定されています。

証券化とは何ですか?

金融機関が自社の貸借対照表にある貸付債権やその他の金融債権を、資産担保証券を発行することによって証券化し、必要な資金を市場から調達するプロセスを「証券化」といいます。 この仕組みは、ポートフォリオのリスクを他者へ移転・分散させることや、長期貸付資産の流動性を高めるという重要な意義を持っています。

特別目的会社(とくべつもくてきがいしゃ)

資産担保証券に関する法律第12条第12.12.5項の規定により、SPC(特別目的会社)は、雇用契約その他の契約に基づき従業員を雇用することが禁止されています。 また、同法第12条第12.13項、第19条第19.1項、および第20条第20.1項の規定に基づき、同法で定められた業務の実施に関連するサービスについては、契約に基づき第三者に委託して実施するものとされています。

- 投資家の利益に適合する形で、SPC(特別目的会社)の資産を管理すること

- 証券の支払金を移転・分配すること

- 投資家に対して必要な報告書および情報を提供すること

- 証券化資産プールに関する財務報告および会計記録を、オリジナル債務者、スポンサー、および自己資産の記録とは分離して管理すること

- 会計報告書を作成し、IFRS(国際会計基準)に基づき会計処理を行い、関連する仕訳および記録を作成し、関係者に報告すること

- 税務関連書類を期限内に作成・整備し、必要な計算および書類を発行体に提供し、必要な税金を適切に納付すること

- 取締役会の事務局機能を担い、取締役会の開催および運営を行うこと

- 会社秘書業務を提供し、すべての書類および法的文書を作成し、その他の会社管理業務を実施すること

- サービス提供銀行との連絡・調整を行い、報告書および情報を受領・統合・管理し、資産関連事項について調査・分析を行い解決策を検討すること

- SPC(特別目的会社)の財務諸表に対する監査の実施およびその準備を行うこと

法務アドバイザーによる法的精査および確認事項

1. SPCの設立および適法性の確認

特別目的会社(SPC)の設立手続および法人登記が法令に準拠しているか、また各種証明書や特別許可証(ライセンス)が有効であるかの確認。

2. 発行決議の適法性

資産担保証券(ABS)の発行に関する決議内容が、関連法令および規定に合致しているかの確認。

3. 定款および内部規定の審査

SPCの定款および主要な業務運営規定が、法令に抵触していないかの確認。

4. 契約関係の法的適合性審査

資産譲渡、売買、サービス提供、および資産信託管理等に関して、オリジネーター(原債権者)や売却者と締結した各契約の適法性、および業務運営に悪影響を及ぼすリスクの有無の精査。

5. 利益相反の確認

発行体(SPC)と資産信託管理者、およびその他の関与当事者との間に利益相反が存在しないかの確認。

6. 資産ポートフォリオのサンプリング調査

資産ポートフォリオ内の各資産クラスからランダムサンプリングを行い、発行体が設定した法的適格要件(クライテリア)を満たしているかの確認。

7. 担保権および債権譲渡の有効性確認

裏付け資産の義務履行を担保するための契約内容の適法性。また、契約内に債権譲渡を禁止・制限する条項や、権利行使を妨げる条件が含まれていないかの精査。

資産担保証券の基本概念

MICG(エム・アイ・シー・ジー)有限責任会社は、資産担保証券(ABS)の発行を検討しているノンバンク(非銀行金融機関/NBFI)を対象に、資本市場からの資金調達機会、実務的なアドバイス、および専門研修を実施いたしました。

講演内容:資産担保証券(ABS)の政策的規制、市場の現状、金融規制委員会の基準指標、ノンバンク金融機関(NBFI)の健全性比率、ならびに資産担保証券の基本概念